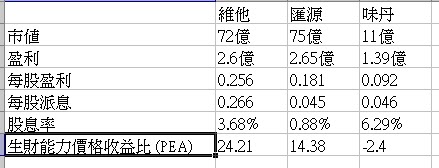

其實, 要搵維他的香港上市同行真係唔多, 我頂多找了 "1886 - 匯源果汁" 同 "2317 -味丹", 做一些簡單的比較, 因為要深入比較幾間只有一些相似的公司實在無甚意思.

本來, 匯源在香港就唔係人人都識, 但因為可口可樂想大舉攻陷中國市場, 所以要買起匯源 (結果成唔成功?大家都知吧), 從此, 匯源在香港變得差唔多無人不曉. 至於味丹就簡單好多, 上市多年, 股價平穩向上, 年年派高息, 同維他相似, 所以搵佢比較.

維他同匯源市值係味丹近6.5倍, 派息就味丹最大方 ~~ 有成6.29%, (但維他就年年都增加派息,上圖無得睇); 至於 "生財能力價格收益比 (PEA)", 就係味丹的 "-2.4"最低, 不過我之前講過, 負數並唔係好事, 要知道點解? 自己睇下味丹的新聞吧. 當然, 味丹一定唔會摺埋的.

總括而言, 維他在香港的優勢是不會被取締的, 至於其投資回報, 以過往幾年來看, 平均大約在15%-20%, 匯源就....(負數 ~ 多謝可口可樂), 味丹也在15%-20%. 但因為個人情意結, 我會先選擇維他, 然後味丹, 不會選匯源, 除非她可以交出成績.

註:

1. 味丹除左自己有出飲品外, 她也是百事的代理;

2. 味丹現價 $0.73, 個人認為屬於底買, 所以也入了貨;

.JPG)

{kind=link}

有錢人先生, 又係我, 繼上次分析過工行買入價, 今次再幫你分析維他奶, 呢隻股票我自04年已開始監察, 因為早前我表弟想買, 我都阻止o左佢,(佢想$6.9x買) 原因係:

回覆刪除1. 先不論未來收益如何, 以你所言在$7以上買入, 已經完全超出Graham所講o既安全買入價, 呢隻我04年買入時才是$2.5左右, 年息率達6.49%, 即係換言之, 我o係隻股完全唔升o既情況下, 依然能取得6.49%的年回報, 若以現在情況看, 現在的價位$6.74來說, 加上現在的基本狀況, 我已經將之降為為"沽售", 而並非"持有", "增持"或"買入".

2. 論年息率, 正如剛才所說, 04年時為6.49%, 現在只有3.92%($6.74計算, $7以上更少), 而令我更為擔心的是, 他們近3年的派息都係超過盈利, 換言之, 他們為了維持高息政策, 是借錢派息, 數目雖然唔算多, 但絕對影響公司財政穩健及未來發展.

3. 關於流動負債比率方面, 近兩年已是高如50%, 分別由08年的42.95%, 升到09年的52.93%及10年的50.57%, 雖說呢段時間他們成功開拓o左大陸市場, 主收益亦由香港市場轉向新市場, 但面對內地的固有兢爭者, 如旺旺, 娃哈哈等, 明顯給比下去, 加上日漸加劇的原材料價格上漲導致成本上升, 若公司產品不能靠加價抵消, 將會導致未來營業額大幅下滑. 記住, 國內政府對國內公司可提供補貼, 維他奶並不能受惠, 即係旺旺佢o地可以o係高成本下依然毋需以加價已可維持自身盈利, 並且不用擔心market share下降.

4. 除稅後盈利方面, 近三年分別係: 08年-6.721B(百萬), 09年-3.936B及10年10.282B, 連續三年虧損, 這樣的財政狀況, 你擔心嗎?

5. 業務Cash Flow方面, 近3年為08年的350.465B, 09年的361.934B及10年的355.710B, 從這些數字看來, 業務上並沒有明顯增長, 加上本地市場不斷萎縮, 2010年的業務可以話係靠外地市場支撐, 只要外地市場盈利下滑, 可以話都幾係問題o架, 尤其佢o地想維持高息政策.

結論: 總結o黎講, 以現況睇, 維他奶並非一項良好投資, 最佳時期已過, 還記得那首"Stand By Me"廣告歌嗎? 若你在第一次聽到這首歌時買入, 還只是$3左右, 那時他們正在改變形像, 盈利大幅開始攀升之前, 息率亦有6%左右, 若持有至$6.5以上沽售,(他們在那段時期開始受到成本上漲影響) 加上3年股息, 整體回報率是100%以上, 加上當時公司狀況優良, 是不用分散資金, 低於5000萬的資金是能夠全數投資落去, 零風險. 若論真係要再投資呢隻股份, 待佢落返$5才再考慮吧!

還有一點補充, 其市賬率達5.8%, 超貴...

回覆刪除修正, 在第4點提到, 10年10.282B.

回覆刪除正確為: 10年-10.282B

To匿名: 首先, 多謝你留言同埋分享你的分析:

回覆刪除1. 我在345 維他奶 (二) 的目標價已經計算過: 買入價係$5.29, 唔係現價, 分析一間公司的時候, 不應該太計較現價, 也不代表現價是好的買入價, 重點是看看這公司有甚麼值得或不值得投資的地方.

2. 講起超盈利派息, 你由04年開始監察維他奶, 應該知道佢已經做左好多年, 唔止三年咁少了, 我也有這個疑問好多年, 但相信這只是“表面”的事, 內裡的 “鬼”在那裡? 味皇幾年前有一個POST, 可以去睇睇, 幾合理, 但如果你打電話去維他奶的投資者關係, 答的又是另一樣 (因為他們責任上不應該如此說)

3.首先, 唔係好明你的 “流動負債比率”用意在何? 請說明 thx; (但對我來說, 30%-60%都是可接受範圍);

另外, 維他在內地的營業額, 只是區區的幾億而已(也已經說是增長幾成了), 不要把她跟旺旺及娃哈哈 “兢爭”了, 甚麼國策不國策, 算了吧; 內地還有康師傅, 統一, 還未計外國品牌呢, 太多大阿哥了, 維他營業額能夠再大多一倍, 也是只market share的極小份額, 但對他來說已是另一片天了. 不是每間公司都要做到最大market share就是對公司最好的.

4.不知你如何計到佢蝕6.7b, 3.9b,10.28b. 請說明.

5. Cash flow如何, 與本地市場是否萎縮沒有甚麼直接關係. 維他在香港的業務, 一早已經 “差唔多”,你看他多年的年報, 應該知道營業額增長也只是跟其加價相約而已, 現在就是看他會否衝出一片天,去其他的市場之嘛. 哪他在香港的營業額增長是靠甚麼? 是加價啊.

巴老講過,合理價買好公司,比超平價買普通公司好; 維他是好公司, 但現價是否合理? 不用看其他了, 看其P/E 已經27就知道.

1 & 2的不講了, 1你是懂的, 2是基於風險管理提出.

回覆刪除3. 如果你唔明"資產負債比率"有咩用, 唔係一言兩語可以講得晒, 但坊間有充足資訊, 你可以之後自己睇返. 另外, 點解我對維他奶有50%以上負債率甚為關注? 你留意它流錢去o左邊度就知, 重好有策略, 分年進行, 有特別舉動. 一間公司如果將資金用作投資, 同擁有優秀ROA, 80~100%負債比率都可以接受.

4. 免費資源上可以找到呢項, 不過簡單o黎講, 係每年盈利連派息再分埋俾家族後o既餘額.

5. 呢項都係經驗, 如果你自己有數盤生意營運過, 應該可以o係數目上睇得出問題, 財務報告只係參考, 完全信任佢同信移動平均線冇咩分別. 同埋, 關於加價, 你又有冇收到當地反應, 如果香港維他奶一包250ml賣$6, 你重會唔會買? 但如果佢唔賣$6, 係蝕本的話...

最後, P/E我睇o左6年, 都冇咩指標性, 同埋個理由太主觀, 同未平倉合約量一樣, 唔係咩實用o既數值. 唔信? 得閒o係港股抽300隻, 再check一下佢o地10年P/E值, 睇o下可唔可以憑P/E值看得出一隻股票抵唔抵買.

3. 你開首是說“流動負債比率”(cr), 不是"資產負債比率"(dr), 兩者是完全不同的東西啊; 維他最近3年的cr 是1.98x, 1.89x, 2.33x,即是你所說的42.95%,50.95%,50.57% (其實一般是以流動資產除流動負債的,不是流動負債除流動資產); 至於dr方面, 維他最近3年是6.42%,5.98%, 8.02% 這是行業中比較低的,也是維他的特色及優勢(在香港這市場而言),你看其早年的比率是較高的(再早幾年是10%以上), 因為要發展海外/內地市場,不得不用多點錢,所以dr較高.但維他本身是保守的公司,所以做了點發展就會回一回氣.所以負債及ROA也不會是太高,

回覆刪除4. 如果派息及"分比家族"也要計入"除稅後盈利",這只是對公司"超盈利派息"同樣的擔憂,不膩;另外, 我看維他多年,對比起其他家族公司,羅友禮及其管理層已是十分老實的了;

5. 如果硬要說是經驗的推考,你所說的"本地市場萎縮"只是大環境(其實,我認為最多也只可說是接近飽和而已,並不能說是萎縮),但公司的生存是在大環境中的小環境,君不見經濟極差之時,雖有極多酒樓茶仔摺埋,也有不少仍然客似雲來? 何解?"護城河"也. 至於加價方面,現在很多零售250ML都賣$4.X-$5.X了,超市才有十幾蚊6合裝, 但對比你說開始監察維他的04年,也有30%-40%加幅 (即平均每年5%左右,跟其公報的加幅是相附的),250ml $6合是遲早問題, 但不會是明天全市$6合. 如果生產商賣$6合都要蝕的話, 零售價沒有$15-$20合才怪呢.

對於P/E的看法人人有異,我們不應把它奉若神明,也不應全不理會,最少,他是市場上的買家"比"公司的一個市價產生出來的,是有參考價值的; 分析一間公司,絕不應只從單一角度出發,P/E是從價格出發的東西,不是價值,但分析一間公司,是要推算其價值,價格是最後埋單用的.

最後幾個簡單總結, 維他奶是否好公司? 我會說"是", 但現價會否買入? 我會說"不會".

對維他奶的未來,雖有疑慮,但也是有點期望的,我會繼續監察維他,也希望你都會,日後有機會再一起研究/ 談談這公司;

To 匿名

回覆刪除4. 除稅後盈利...

2010年報 25(e)(p.183),"可供分派儲備 (Distributability of reserves)" 有$476,590(k), 派息多過EPS是管理層合理的做法。

但合理唔等同對股東未來有利, 股票投資係投資未來企業盈利, 而唔係買佢明日破產換o黎o既安全價值.

回覆刪除